“金九银十”成色不足,但还是有人志得意满

“金九银十”成色不足,但还是有人志得意满

疫情三年,车市早已习惯在满城风雨中成长。

在整体环境稳定控制下,车市物流和供应链的持续改善 , 让经销商渠道库存得以充盈,去年芯片断供的基数影响已经得到逐步消除,这些都有效地稳定了车市整体向上增长的基调。但黄金无足色,就在刚刚过去的 " 金九银十 " 关键节点上,10 月疫区却扩散到了河南、广东、内蒙、福建等好几个汽车消费大省,对车市造成了新一波的扰动。

根据乘联会最新一期市场数据显示,10 月乘用车市场零售达到 184 万辆,同比增长 7.3%,环比下降 4.3%,这也是自 2013 年以来首次出现 " 金九银十 " 的环比下降特征。但好在瑕不掩瑜,在购车税优惠政策的强劲拉动下,1-10 月累计零售还是达到了 1671.6 万辆,同比增长 3%,同比净增 48.2 万辆。车市整体呈现出来的,依然是向好复苏的景象。

危中有机,这是时代的底色。身处疫情沼泽,中国汽车市场在不知不觉中已然跨越了 " 新 "" 旧 " 切换的廊桥。现在,新能源车成为消费升级、增换购的改善型需求,燃油车沦落为民生需求。这种大趋势,令在新能源方面长袖善舞的自主品牌市占率再创新高,增速独领风骚,反观曾经令人望尘莫及的豪华车版块,增速略有降温,而既没有抓住消费升级趋势也没有占到新能源风口便宜的主流合资市场,则逐渐沉沦,在份额的跌宕中踽踽独行。

" 近期常规燃油车市场压力仍较大。" 乘联会秘书长崔东树表示,10 月全国常规乘用车(不含新能源车)零售 128 万辆,同比下降 8%,逆转了今年 6-9 月同比增长 6% 的正增长态势。1-10 月的常规燃油车市场零售 1228 万辆,同比下降幅度更是达到 13%。" 燃油车是民生类车型需求,目前看中低收入首购群体消费需求仍有待释放,政策应该向燃油车更大力度倾斜。" 他呼吁到。

就连一向掌握最高话语权的豪华车,10 月零售也环比下降了 29%;主流合资品牌零售 70 万辆,同比下降 9%,环比下降 6%。没有人能逃脱这股寒冷的气流。德系品牌零售份额 19.3%,同比下降 0.1%;日系品牌零售份额 18.9%,同比下降 3.7%;美系品牌市场零售份额达到 7%,同比下降 1.7%。

硬币的对立面,则是依靠新能源车上位的自主品牌。10 月,自主品牌零售 94 万辆,同比增长 22%,环比增 5%。10 月自主品牌国内零售份额为 51.5%,同比增长 6.0%;1-10 月累计份额 52%,相对于 2021 年同期增长 11.4% ——市占率扬眉吐气、屡创新高的背后,是自主品牌在新能源市场和出口市场获得的明显增量。

10 月新能源乘用车零售销量达到 55.6 万辆,同比增长 75.2%,新能源零售渗透率已经达到惊人的 30.2%;1-10 月,新能源乘用车国内零售 443.2 万辆,同比增长 107.5%。做大蛋糕的力量,70% 来自中国品牌。从月度国内零售份额看,10 月主流自主品牌新能源车零售份额 63%,同比增加 2.1%,加上新势力的 11.4% 份额,中国品牌在新能源市场的占有率已经超过 74%。反观合资品牌新能源车仅有份额 3.9%,同比下降 2.5%,特斯拉份额为 2.5%,同比下降了 1.2%。

这是核心科技的厚积薄发,也是对市场需求的精准掌握。更难能可贵的是,中国新能源车不仅在中国卖得好,在全球也获得了史无前例的话语权。

满盘皆红。10 月乘联会统计口径下的乘用车出口(含整车与 CKD)27 万辆,同比增长 42%,环比增长 13%。其中,自主品牌出口达到 19.4 万辆,同比增长 46%,占据出口总量的 72%。同时,新能源车占出口总量的 39%。凭借新能源汽车的逆袭,自主品牌对欧美市场和第三世界国家市场出口全面突破,国际品牌的中国基地出口战略也日益体现。

近日,中国统计年鉴 2022 发布,这也是最权威的国家统计数据,据此看中国的汽车普及仍有巨大的空间。 " 过去十年,中国汽车驾驶员数量、中国汽车保有量与乘用车保有量都呈现爆发式增长的态势。中国品牌在新能源方面获得先发优势,现在需要的是一鼓作气,把握好时代赋予的机遇。" 崔东树说道。

-

- 硬核合资 SUV,2.0T,220 马力,大五座大空间,后排轻松跷二郎腿!

-

2022-11-15 16:58:43

-

- 多家日系车企下调全年销量目标

-

2022-11-14 17:14:21

-

- 本田大杀器的定义改写了

-

2022-11-14 17:12:05

-

- 紧凑型 SUV 大换血 马自达跑车小升级

-

2022-11-14 17:09:50

-

- 五菱宏光 MINIEV 家族上市 售 4.38 万元起?绝!

-

2022-11-14 17:07:34

-

- 征战欧洲,这款中国电动车大受 TopGear 好评!

-

2022-11-14 17:05:19

-

- 官宣!“第一主播”疯狂小杨哥代言东风风神全新奕炫马赫版

-

2022-11-14 17:03:03

-

- 锂价再创新高,沃尔沃官宣涨价

-

2022-11-14 17:00:48

-

- 小伙怒砸兰博基尼、迈巴赫,车损或超百万,家人:他有神经病

-

2022-11-14 16:58:33

-

- 东方豪华创领者 看新红旗 HQ9 的文化自信之美

-

2022-11-14 16:56:17

-

- 大众醒悟了!不做下一个诺基亚,先交出“灵魂”

-

2022-11-14 16:54:02

-

- 中控台上全是屏?全系 2.0T+8AT,合资中型车起售才 15 万多!

-

2022-11-14 16:51:02

-

- 比起财务爆雷,失去存在感才是威马最大的危机

-

2022-11-14 16:45:02

-

- 不到 5 万可买,可以做所有人的第一台车,城市代步必备!

-

2022-11-14 16:42:47

-

- 东风本田的电动进化论:技术无缝衔接,让转变来得自然些

-

2022-11-14 16:40:31

-

- 原来的人人网变成开心汽车,或将收购朋克汽车

-

2022-11-14 16:38:16

-

- 理性之选 东风 Honda CR-V 以高保值率领跑紧凑级 SUV 市场

-

2022-11-14 16:36:01

-

- 都说买车贬值,这些车越开越值钱,这次叫“一车传三代”!

-

2022-11-13 15:56:17

-

- 本田要敢引进,30 万级别 SUV 王炸?

-

2022-11-13 15:54:01

-

- 最高降价 5.3 万,20 万级 SUV 大乱斗,究竟谁更值得买?

-

2022-11-13 15:51:46

哈尔滨地铁3号线站点线路图(体育公园-太平桥)、首末车时间、运营时间

哈尔滨地铁3号线站点线路图(体育公园-太平桥)、首末车时间、运营时间 大西高铁指的是哪个地方(大西高铁29车站分别是哪些)

大西高铁指的是哪个地方(大西高铁29车站分别是哪些) 川藏骑行公路车推荐(骑行318川藏线最受欢迎的十佳车型排行榜)

川藏骑行公路车推荐(骑行318川藏线最受欢迎的十佳车型排行榜) 2022款欧拉好猫起售价12.19万元(欧拉好猫是11月重磅新车之一)

2022款欧拉好猫起售价12.19万元(欧拉好猫是11月重磅新车之一) 比亚迪首款硬派越野斩卫士,屠大 G?售这价格,网友:

比亚迪首款硬派越野斩卫士,屠大 G?售这价格,网友: 车险定损流程详解(如何确定维修方式)

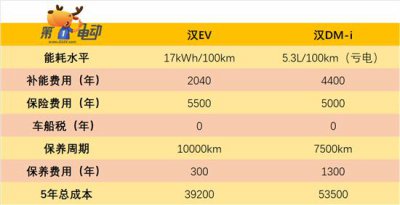

车险定损流程详解(如何确定维修方式) 开纯电动车最省钱?你错了 插混可能更划算

开纯电动车最省钱?你错了 插混可能更划算 长安奔奔新能源e-star2022款车评(卖4万的长安奔奔e-star)

长安奔奔新能源e-star2022款车评(卖4万的长安奔奔e-star) 前三季度销量完成率:多家车企未达 75%,比亚迪率先完成目标!

前三季度销量完成率:多家车企未达 75%,比亚迪率先完成目标! 全新 AMG S 63 E PERFORMANCE 官图发布

全新 AMG S 63 E PERFORMANCE 官图发布