动力电池:2022 年产量确定大增;2023 年产能或过剩

动力电池:2022 年产量确定大增;2023 年产能或过剩

特约作者 | 朱玉龙

编辑 | 王凌方

从本篇开始,我在《电动汽车观察家》的动力电池观察改为以季度为单位,希望可以从短期、中期和长期的角度来和大家分享关于中国动力电池的思考。

2022 年行至 10 月下旬,三季度数据揭开面纱,全年走势也大体可判。由于全球贸易纠纷和产业自主的思潮,全球动力电池格局正在发生深远变化。我认为:

2022 年全年动力电池产量达到 530GWh 左右,比去年增长 1.42 倍;

2023 年中国新能源汽车销量增速很可能会下降,动力电池供应可能过剩;

欧美自建动力电池产业是必然。中国电池企业应该积极参与海外竞争,从中国本土制造到中国输出制造基地。

01

增势将保持到四季度

1)月度数据概览

我们还是从月度数据来看,9 月份产量:

动力电池产量 59.1GWh,同比增长 155.2%,环比增长 18.1%;

三元电池产量 24.3GWh,同比增长 152.1%,环比增长 26.1%;

磷酸铁锂电池产量 34.8GWh,同比增长 157.4%,环比增长 13.0%。

从产量来看,59GWh 这个数字是今年的新高。今年的走势,除了 4 月份出现波动以外,整个产量是一根非常陡峭的上升曲线。2022 年底有个补贴退坡的节点,所以今年把车制造出来拿到合格证,这对于汽车企业还是很重要的。因此,我预估 2022 年 Q4 还会延续这种状态,产量增势会更加陡峭。

动力电池装机量是根据国内的合格证数据统计来的,9 月动力电池装车量 31.6GWh,同比增长 101.6%,环比增长 14.0% ;三元电池装车量 11.2GWh,占总装车量 35.4%,环比增长 6.5%;磷酸铁锂电池装车量 20.4GWh,同比增长 113.8%,环比增长 18.5%。

动力电池产量部分用于国内装车,部分出口。2022 年开始,中国动力电池出口量增长很快。电池联盟的数据显示,9 月出口 6.8GWh。

图 1 9 月动力电池概览

1-9 月的产量和国内装机量的差值是 169.2GWh,出口量为 90.6GWh,还有 78.6GWh 可能作为库存备货,又或者是分类的原因有差异。目前美国、欧洲地区的产量和中国差距巨大,我们产业链成熟度和规模在全球范围内具备非常强的竞争力。

图 2 缺口中有一大半是出口了

从季度来看,中国的规模增长显著,产量节节攀升,从一季度的 100GWh,到三季度实现了 150GWh 以上,预估四季度能实现 170-175GWh 的量。全年中国动力电池产量达到 530GWh 左右,比去年增长 1.42 倍。

图 3 从季度来看产量

02

产能明年或过剩

动力电池产量爆发,和中国新能源汽车发展分不开。新能源汽车的车型分布,也直接影响动力电池格局。

2022 年中国新能源乘用车的使用量占了 90% 以上,其中纯电动占比 80%,插电混动占比 10%。下一步随着区域向下渗透趋势,二三线城市插电车型增长会更快。油价的提升,也催生了 1-2kWh 混动车型的需求。中国在未来 3 年可能会有混动化加速渗透的趋势——这意味着混动系统所需功率型动力电池迎来发展机会。

图 5 2022 年中国动力电池的使用拆分

具体来看主要是以下趋势:

1)持续的积极的产能增长:中国动力电池供应正在快速增长,大部分企业都有积极的扩张计划,预计产能将进一步提升。

2)未来的市场整合:大规模供应经验不足的二三线电池企业可能会在中期内供求失衡状况加剧,这可能会引发市场整合。同时汽车企业也在积极筹备进入电池领域,进行垂直整合。

中国的锂电行业已经进入红海阶段。在政府补贴政策,以及高油价的双重推动下,新能源汽车渗透率已经达到一个很高的数字。但是需要注意的是,目前三分之一的渗透率是透支未来得到的,因此,继续突破增长的难度会非常大。

中国市场供应过剩的担忧已经出现。2028 年,中国电池产能将达到 2501GWh。

目前的情况是,2023 年中国本土市场的新能源汽车增速很可能会下降,随之电池供应就会过剩。产能过剩将引发市场整合,工厂的产能利用率下降。

由于市场整合,部分企业也有可能兼并重组,技术进步和供过于求将进一步降低动力电池成本。

这个时候,企业拼的不再是产能而是技术。通过技术将动力电池成本的进一步降低,使电池的可用性得到扩展。

图 6 中国动力电池产能的扩展

03

三元宁德时代大幅领先;

铁锂格局可能持续变化

从供应商来看,三元方面,9 月宁德时代装机 5.85GWh,环比增加有限;中创新航装机 1.25GWh,LG 能源装机 0.94GWh。

目前在这个领域继续拓展的,主要包括中创新航、欣旺达、蜂巢能源和亿纬锂能。比亚迪和国轩高科已经将主力供应放在磷酸铁锂电池领域。

磷酸铁锂方面,9 月宁德时代装机 9.27GWh。这个数据和特斯拉在国内交付很有关系。宁德时代在特斯拉的供应中,用于出口和北美的标准续航版版车型需求一直很稳定。9 月,比亚迪装机 7.08GWh。后续随着特斯拉逐步平衡,两家的差距将会逐渐拉平。

9 月,国轩高科装机 1.28GWh;中创新航装机数据为 0.7GWh,说明磷酸铁锂产能也上来了;瑞浦兰钧的量也被拉高到 0.65GWh。

图 7 9 月供应商的装机量情况

在产品力方面,能跟上宁德时代的三元电池企业并不多,很多企业的创新聚焦于高速叠片的技术路线。不过,在磷酸铁锂方面,二线企业也都在做类似刀片电池的产品。随着各种长短刀的出现,预计 2023 年磷酸铁锂电池企业竞争格局会有更大的变化。

图 8 2022 年 1-9 月供应商的装机量情况

04

海外的拓展

到 2028 年,欧洲和北美地区动力电池供应短缺分别为 378 GWh 和 284 GWh,可以从数据上看出预期短缺的严重性。同时,汽车企业还在继续扩展电动汽车的产品型谱,进一步加剧了动力电池供应短缺,从而鼓励更多的超级工厂进行投建。

美国因为《降低通胀法案》的要求,开启了建设狂潮。自 2021 年初以来,美国投建 15 个电池项目。到 2026 年,产能预计将增长五倍以上;2031 年,产能预计再增长 86%。大多数新宣布的超级工厂都坐落在同一地理区域,这一区域也称为 " 美国电池带 "。

我们看到日本、韩国的电池企业和美国的整车企业非常积极在美国电池带布局电池产能。

图 9 美国动力电池产业带

根据这个方案,美国将会发展出独立的电池产业链。

美国和欧洲的电池产业都干得热火朝天,那我们应该怎么公允地看待这个法案和中国电池产业面对的全球竞争呢?

一个国家处在劣势下,希望发展自己的产业,想要在新的时代发展是无可厚非的。主要是我们还不适应我们做了第一,美国、欧洲、日韩都在我们后面。

针对电池企业,我认为有两点值得注意:

第一,中国的产业链,是有了先发优势,但如果把自己定位太高,是非常可能被替代的。中国企业很可能会有人才和技术溢出,成就其他国家的企业。

第二,有效的策略,是参与全球竞争,在欧洲和美国建设工厂。只有不断奔跑和迭代才有持续领先的希望。从中国本土制造到中国输出制造基地,这是产业链全球化的必然趋势。

图 10 全球的电池需求

最后,我觉得需要给中国的电池产业链点个赞。可以看到跑在前面的企业压力也很大。发展新能源汽车和动力电池已经成为拥有汽车工业国家的共识,所以我们走过的路和行之有效的政策,其他国家也会学习,坚定去执行。

--END--

你的 " 点赞 " 和 " 在看 " 对我们很重要

-

- 这届混动,车名比密码难记

-

2022-11-09 15:35:10

-

- 与坦克 500 同级却便宜十来万;小型 SUV 销量王换代 ... 眼看就能买!

-

2022-11-09 15:32:55

-

- 发生了什么?路特斯 ELETRE 和极星 3 成了一对孪生兄弟

-

2022-11-09 15:30:40

-

- 舒适好开的都市硬汉 试驾哈弗大狗追猎版

-

2022-11-09 15:28:24

-

- 飞度也只能排第五!10 万级最省油榜单出炉 榜首还用不坏?

-

2022-11-09 15:25:24

-

- 风口还是泡沫,飞行汽车为何屡受资本市场青睐?

-

2022-11-09 15:23:09

-

- 汉兰达保值率又双叒叕跌了?标杆身份不保?

-

2022-11-09 15:20:53

-

- 或许,你找不到比它更热爱挑战的车了

-

2022-11-09 15:18:38

-

- 国资四小天鹅,谁会走得更远?

-

2022-11-09 15:16:23

-

- 神龙团队奋发!10 月销量增 45% 23 月连涨 打脸唐唯实

-

2022-11-09 15:10:23

-

- 马力暴涨 64 匹,老车主都在“骂”,但我觉得它做对了!

-

2022-11-09 15:08:08

-

- 新势力的又一次寒冬

-

2022-11-09 15:05:52

-

- 车端的地平线,瞄着云端的英伟达

-

2022-11-09 15:03:37

-

- 株洲赛道上跑 BMW i3 电动车

-

2022-11-09 15:01:21

-

- 提升智能驾驶辅助功能,6 大品牌车型 10 月 OTA 升级汇总

-

2022-11-09 14:59:06

-

- 挖角华为,成立新合资公司,销量最高的品牌也急了?

-

2022-11-09 14:56:51

-

- 前三季度销量完成率:多家车企未达 75%,比亚迪率先完成目标!

-

2022-10-27 23:01:17

-

- 比亚迪汉新车型曝光!价格更便宜 应对 Model 3 官降

-

2022-10-27 22:59:14

-

- 五个第一!东风本田 Honda 凭什么成为保值率 NO.1?

-

2022-10-27 22:57:11

-

- 抢商标,理想抢注 M1 至 M9 商标,谁最头疼?

-

2022-10-27 22:55:08

哈尔滨地铁3号线站点线路图(体育公园-太平桥)、首末车时间、运营时间

哈尔滨地铁3号线站点线路图(体育公园-太平桥)、首末车时间、运营时间 大西高铁指的是哪个地方(大西高铁29车站分别是哪些)

大西高铁指的是哪个地方(大西高铁29车站分别是哪些) 川藏骑行公路车推荐(骑行318川藏线最受欢迎的十佳车型排行榜)

川藏骑行公路车推荐(骑行318川藏线最受欢迎的十佳车型排行榜) 2022款欧拉好猫起售价12.19万元(欧拉好猫是11月重磅新车之一)

2022款欧拉好猫起售价12.19万元(欧拉好猫是11月重磅新车之一) 比亚迪首款硬派越野斩卫士,屠大 G?售这价格,网友:

比亚迪首款硬派越野斩卫士,屠大 G?售这价格,网友: 车险定损流程详解(如何确定维修方式)

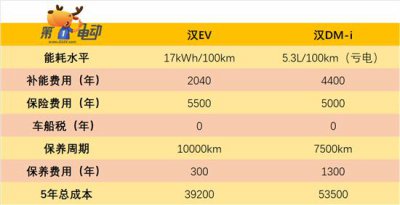

车险定损流程详解(如何确定维修方式) 开纯电动车最省钱?你错了 插混可能更划算

开纯电动车最省钱?你错了 插混可能更划算 长安奔奔新能源e-star2022款车评(卖4万的长安奔奔e-star)

长安奔奔新能源e-star2022款车评(卖4万的长安奔奔e-star) 全新 AMG S 63 E PERFORMANCE 官图发布

全新 AMG S 63 E PERFORMANCE 官图发布